一家公司在AI+AR智能眼镜品类里拿到了37.8%的市场份额,累计出货近20万台,外界对它的印象却远没有这些数字来得响亮。

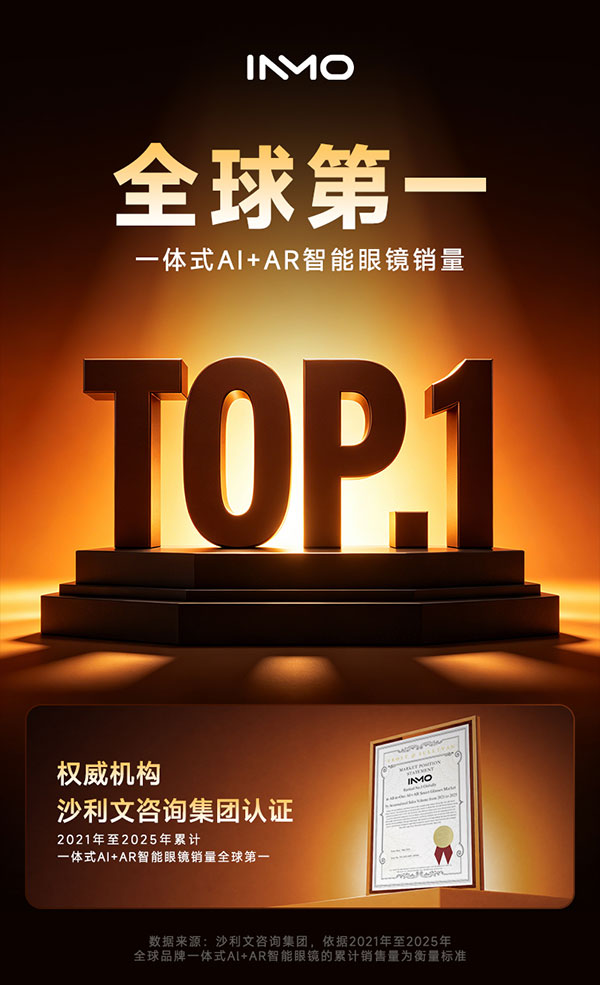

AR智能眼镜赛道从来不缺话题——融资、发布、互呛,热闹是常态。但影目INMO似乎走了一条截然不同的路:不怎么发声,闷头做产品,然后数据自己说话。今年6月,沙利文发布了《中国AI+AR智能眼镜市场研究白皮书》(下称《白皮书》),把这个“闷声做产品”的故事摊到了台面上。

一份白皮书,和一个被低估的隐形冠军

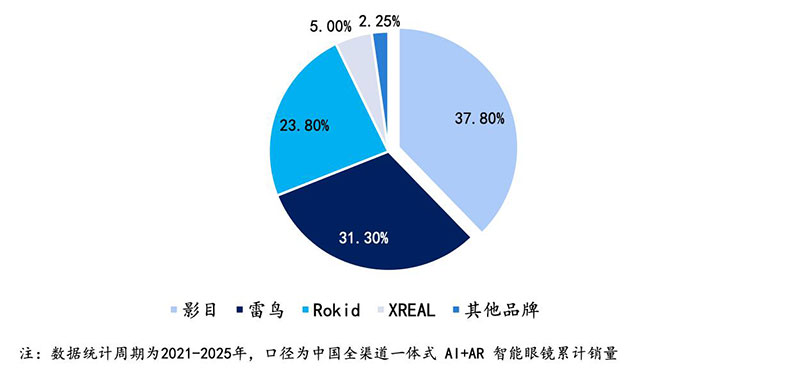

沙利文这份《白皮书》的核心数据足够硬:2021至2025年,中国全渠道AI+AR智能眼镜累计销量排名,影目INMO以37.8%的市场份额排在第一。排在后面的雷鸟和Rokid,分别是31.3%和23.8%。

2021-2025年中国AI+AR眼镜累计销量份额

这不是某个季度或某个月份的波动排名,是五年累计。在硬件行业,累计数据比单月排名更有说服力——它意味着持续有人买、持续在用。沙利文认证影目为“AI+AR智能眼镜全球销量第一”。

《白皮书》的意义不只是一份排名。它把中国AI+AR智能眼镜从2021年至今的演进,清晰地划成了三个阶段:从“AR硬件探索”,到“场景功能落地”,再到“AI驱动随身智能终端”。每个阶段对应着技术栈、产品形态和市场认知的一次跃迁。一个容易被忽视的事实是:这三个阶段的每一次跨越,影目都在场——而且往往是第一批交卷的人。

对影目INMO来说,这个结果算不上意外。过去半年,渠道端的数据开始集中释放。线上,京东和天猫持续高速增长,抖音、快手及海外市场取得突破式爆发,较去年同期完成10倍以上增量。一个更具标志性的节点是——截至2026年6月5日,影目总销量已经超过2025年全年。

线下同步加速。2026年是影目发力“体验式零售”的一年,零售网络已覆盖全国44个城市、500家门店,自营专卖店预计全年落地20家以上。对智能眼镜这种强体验品类来说,买之前不试戴,用户很难下决心——参数再好看,都不如戴上感受一下。当用户能在越来越多城市线下亲自试戴这副眼镜,“隐形冠军”就不再隐形了。

线上线下的增长曲线,是长线积累后的自然释放。影目从成立起就坚持两条线:一条是产品主义,一条是长期主义。两条线拧在一起,就是——持续打磨产品,让体验追上预期,不靠概念融资续命,不靠PPT占位。这条路慢,但走着走着,市场自己就给回馈了。

这大概就是“隐形冠军”的特点:不声张,但份额是实的,出货是实的,用户的购买和口碑也是实的。

隐形冠军还有一个更深层的含义,《白皮书》把它概括为“品类定义者”——不只是份额第一,是在一个还没人清晰定义过的品类里,率先画出了路线图。一体化的产品形态、空间操作系统的技术框架、翻译和商务的场景切口,影目走出来的这条路,在不少进入市场的后来者身上,都能看到类似的发展方向。

定义品类的人,往往是笃定的。他只是自己走在前面,别人在后面跟。

五年三代,不只是隐形冠军,更是品类定义者

沙利文《白皮书》里还有一个容易被忽略的细节:在AI+AR智能眼镜领域,影目是唯一实现三代产品迭代的品牌。

“三代迭代”四个字听起来轻巧,背后是不断打磨产品的五年。智能眼镜行业的迭代涉及光学、芯片、结构、散热、供电,每一项都需要从供应链层面重新磨合。很多品牌发了一代产品就没了下文,不是不想做,是做不动了。能连出三代,意味着公司在技术储备、供应链掌控和资金运转上都扛住了。

如今回头看,影目的产品线有一个不太常见的特征:AIR和GO两条线并行,而且各自跑了三代。

做一个还是做两个,是创业公司最常遇到的选择题。资源有限,押注一条线似乎更合理。但杨龙昇的判断是,AI+AR眼镜这个品类本身还没有被定义清楚,需要两条线同时跑——一条往技术边界推,一条往日常佩戴落。两条线是一套技术底盘的两种表达方式。

从这个角度看每一代产品,逻辑就清楚了。

AIR系列做的是“眼镜还能是什么”。2022年4月,INMO AIR1发布,是全球首款量产的单目全彩阵列光波导无线AR眼镜。2023年4月的INMO AIR2升级为双目全彩,成为全球首款实现SLAM+6DoF空间显示交互的AR眼镜。2024年11月的INMO AIR3把分辨率拉到1080P,同时首发了AR版腾讯应用宝,主流安卓应用第一次在眼镜上跑通了。

GO系列回答的则是另一个问题:“用户愿意天天戴吗”。2023年9月,INMO GO1与Ray-Ban Meta同期发布,单目单绿显示,是AI与眼镜的第一次结合,真正开创了“AI智能眼镜”品类。2024年11月的INMO GO2升级双目单绿,把翻译和提词做成了高频可用的功能,凭借这个切入点在市场上跑出了声量。2025年10月的第三代智能眼镜INMO GO3首创量产可换电设计,标配两块电池,1秒换电,续航焦虑被直接拆掉;搭载INMO Speaker,实时翻译以使用者自己的音色播报给对方,对话不再需要来回传递手机。

光有硬件还不够。杨龙昇很早就意识到一件事:如果眼镜只是把手机屏幕搬到眼前,那它永远是个配件。要成为独立终端,需要一套自己的交互逻辑和信息组织方式。

影目AIOS就是这个结果。它具备多任务窗口管理、空间定位锚点与跨设备协同等功能,但这些技术词汇背后是一个更简单的判断:手机时代,人是低头进入屏幕;AI眼镜时代,信息应该来到人眼前。交互不再是手指在屏幕上滑动,而是视线、语音和空间位置的结合。这让眼镜有机会成为一个真正独立的终端,不只是手机的延伸。

《白皮书》把这套系统列为影目的核心能力之一。某种意义上,它也是“品类定义者”里,最难被别人复制的那部分——参数可以追,供应链可以磨,但底层交互逻辑需要时间积累,也需要对“眼镜到底是什么”这个问题给出持续的回答。

杨龙昇在2018年前后,行业主流都在做分体式眼镜的时候,就确定了一体化的路线。他的判断很清楚:智能眼镜的终局是“下一代手机”,必须是独立终端,不能是手机的外设屏幕。对这套逻辑的坚持,和杨龙昇本人的经历有关。2013年,他看了《黑镜》之后开始做VR,亲历了行业的几次起伏。2021年,他投入全部积蓄创立影目科技。有人问他为什么经历多次打击后没离开,他说:“这个使命还没有完成,要接着做下去。”

他也给影目划了三个“不做”:不做有线版,坚持一体化;不做博眼球的AI,聚焦翻译和商务场景;不是简单把AI装进眼镜,而是坚持空间AIOS方向。三个“不做”看似是限制,其实是选择——在一个人人想快速出结果的行业里,选择走一条更难但更对的路。

布局X系列,借势顶级IP、渠道,开启新增长飞轮

走到第三代产品,影目在AI+AR智能眼镜这个品类里已经有了足够深的积累,品牌破圈迫在眉睫,影目不再满足于做“隐形冠军”。

今年三季度,影目将推出X系列新品,目标很明确:把市场从极客和早期用户群扩展到婴宠、运动、儿童等更多人群。这不是简单地在原有产品上换个壳——不同人群的使用场景、佩戴需求、功能侧重完全不同,每进入一个新场景都意味着产品的重新定义。

三款产品,三种策略——

运动系列:和Urtopia联名。Urtopia在北美运动出行领域有成熟的渠道网络,合作从六月开始铺设北美网点,预计年末实现300家网点覆盖。对影目而言,海外渠道建设正在加速完善,这次联名本质上是用产品换渠道,用速度换空间。

儿童系列:与OLIVIO&CO联名,6月初亮相巴黎玛黑区快闪店。儿童智能眼镜是一个被低估的市场——家长的付费意愿强,但现有产品的安全性和佩戴舒适度普遍不达标。影目进入这个领域,靠的是做眼镜的底盘能力:轻量化、佩戴舒适度、安全。巴黎玛黑区快闪店的落地,则是品牌调性的一次国际表达。

拍照眼镜:与顶流明星品牌独家合作,预计九月上市,这标志着影目INMO从数码圈跨入时尚消费领域。对影目来说,这不仅是功能层面的拓展——从翻译、商务到拍摄记录——更是一次品牌势能的爆发,将强势扩大品牌影响力与用户覆盖范围。

三款产品,三种联名,三个不同的人群圈层。X系列的每一个产品都匹配一个具体的人群和场景,用联名方的渠道或品牌势能去打破原有圈层。对影目来说,这也意味着从产品技术驱动增长,成长为叠加市场破圈双轮驱动的新物种。“增长斜率还在快速提升,今年上半年销量会超过去年全年,而今年三季度的销量会超过整个上半年”,杨龙昇预估。

尾声

隐形冠军是一个阶段,不是终点。

影目用了五年时间证明了一件事:在一个尚未被市场充分验证的新品类里,靠产品主义和长期主义可以活下来,而且可以活到行业第一。沙利文的白皮书只是给这个过程盖了一个章。

但品类定义者的意义不在于守住一个位置,而在于不断拓宽“品类”本身的边界。从AIR到GO到X,从商务沟通、日常记录到运动场景与儿童陪伴,影目在做的始终是同一件事——让智能眼镜从一个小众极客产品,变成不同人群日常生活中自然存在的一部分。杨龙昇2013年看到的那集《黑镜》,屏幕里的技术正一步步变成现实。不同之处在于,现实比剧集慢,但比剧集扎实。

标签: